오늘은 국민주택채권 매입과 관련해서 알아보도록 하겠습니다. 요즘 영끌이다 뭐다 해서 30대 분들도 집을 사는 경우가 많습니다. 그런데 집 구매비용만 생각하다가, 이외에도 취득세다 등기이전을 위한 법무사비용이다 뭐다 해서, 가뜩이나 영끌해서 자금이 부족한데 생각지도 못한 부대비용으로 더 어려워지는 경우가 발생합니다.

이렇게 어려운 상황에, 조금이라도 부대비용을 아껴보자는 취지에서 이 글을 작성하게 되었습니다.

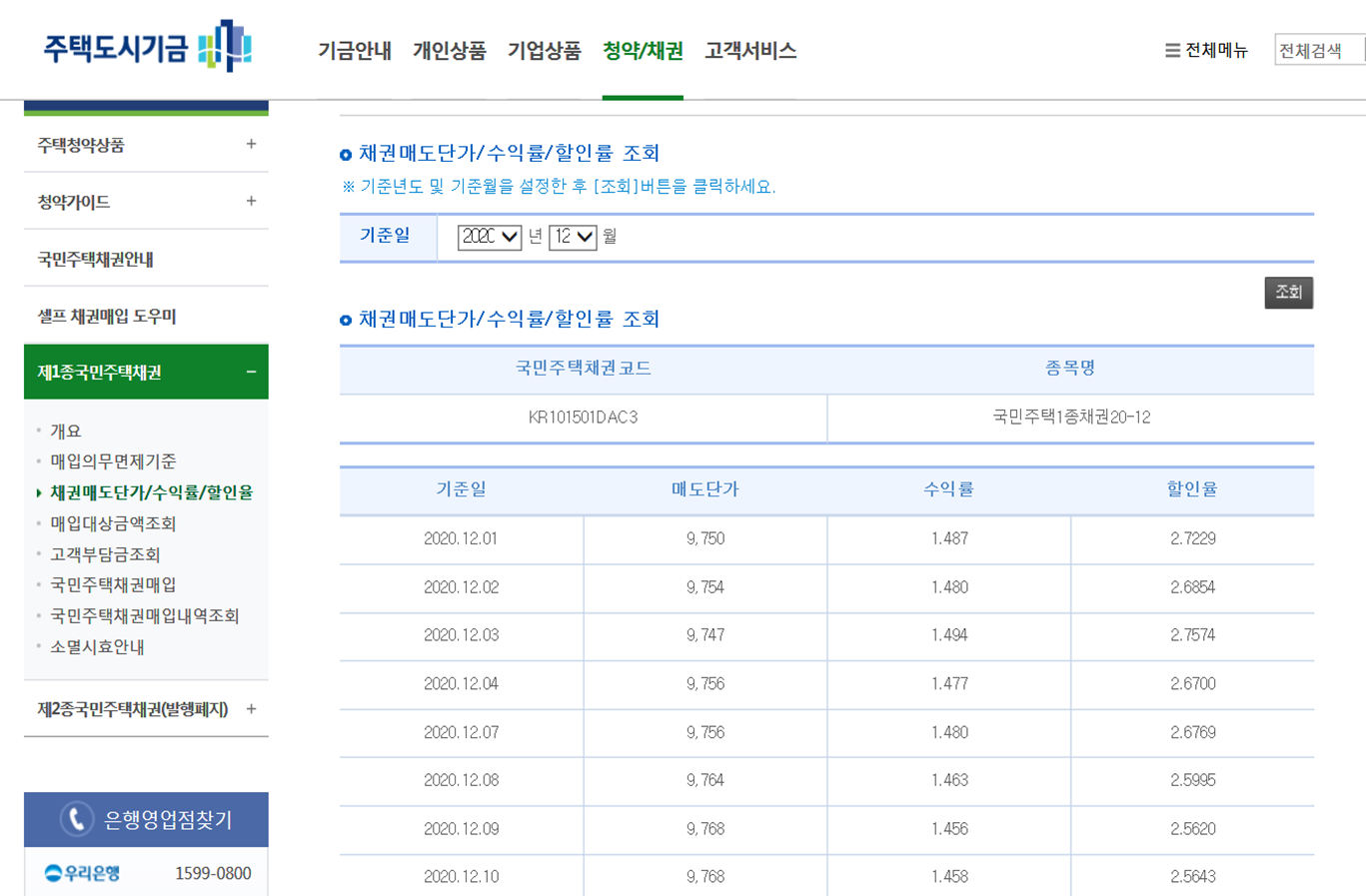

그럼 도대체 국민주택채권이란 무엇이며, 어디서 매입을 해야하는 걸까요? 결론적으로 매입은 은행에서만 가능하며,

사전에 주택도시기금 nhuf.molit.go.kr/ 을 통해서 국민주택채권 매입금액 및 할인율 등을 확인할 수 있습니다.

또한, 국민주택채권을 매입과 동시에 즉시 매도하는 경우에만 해당 인터넷은행을 통한 채권 매입이 가능합니다.

국민주택 채권을 보유하고자 하는 경우에는 해당은행 영업 창구로 방문해야 합니다.

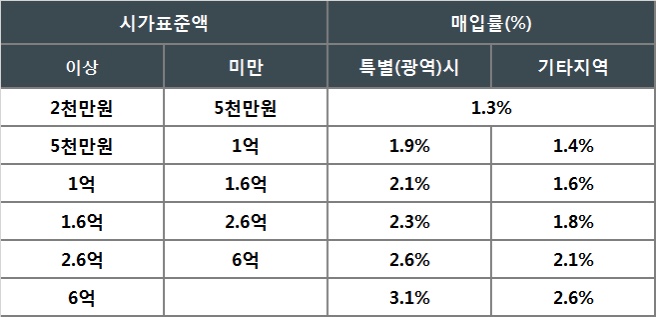

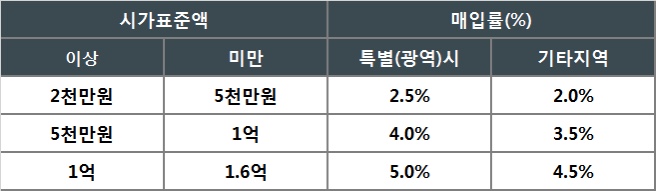

그렇다면, 국민주택채권은 왜 매입해야 하는 걸까요? 이유없습니다. 부동산 매수시, 의무매입하고, 매수 부동산 가격에 따라 비율이 달라집니다. 국민주택 채권 매입율은 부동산 종류 및 소재지에 따라 달라집니다.

그럼 만약 서울소재 2억 짜리 시가표준액 집을 매수하게 되는 경우는 2억 x 2.3% = 460만원어치의 국민주택채권을 매입해야하는 것이지요.

헉~ 돈도 없는데, 게다가 요즘 집값이 서울을 평균 10억이 넘는 그럼 얼마야? 나 돈 없어!

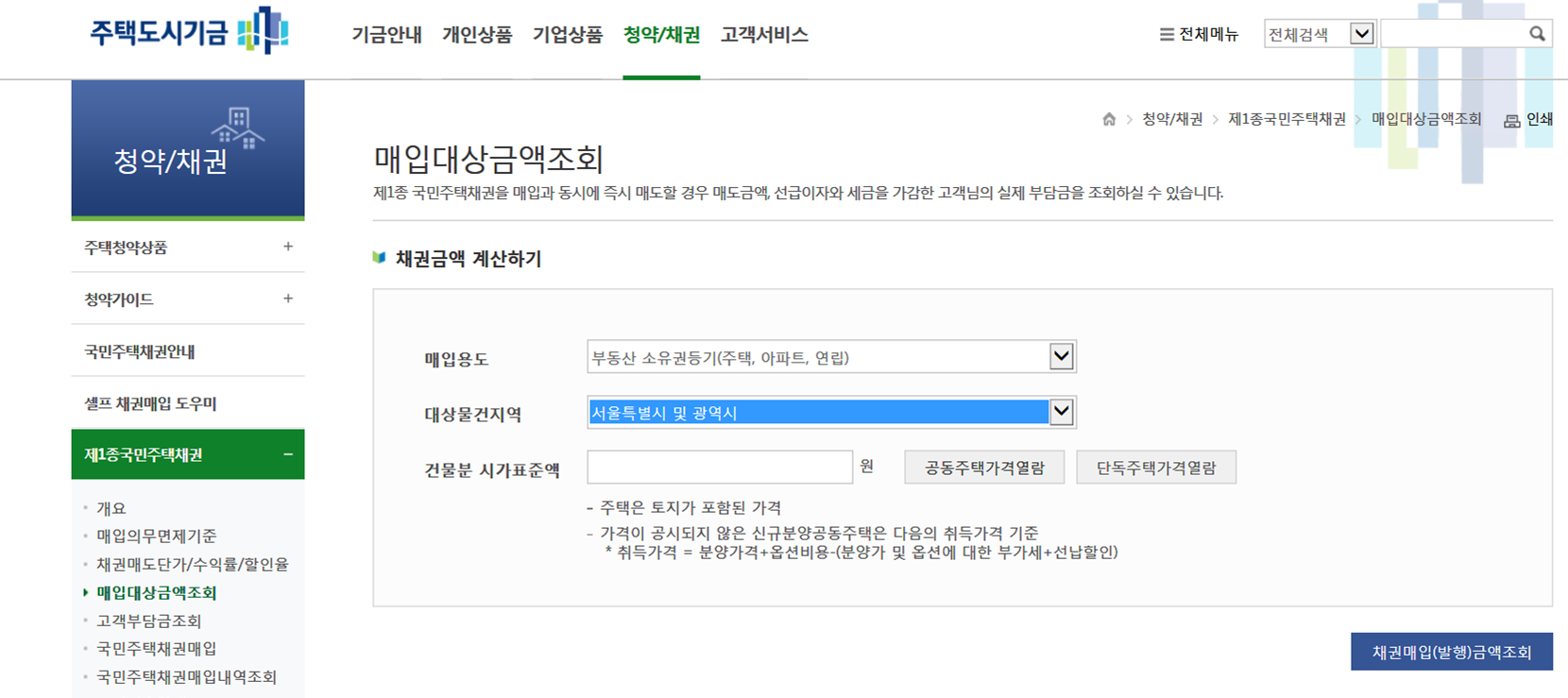

하지만 걱정하지 마시기 바랍니다. 국민주택채권은 매입과 동시에 바로 매도가 가능합니다.

단, 할인율이 적용된 금액을 지불해야 합니다. 채권을 할인하여 바로 매도하는 것이라 생각하시면 되며, 이 할인율이 고객부담률이라고 생각하시면 됩니다. (할인율은 낮을수록 유리합니다~~)

매입즉시 매도할 경우 계산식은, 국민주택채권 매입액에 할인률을 곱하면 됩니다.

사실, 굳이 내가 구할 필요는 없고, 금액만 넣으면 자동으로 계산해줍니다. 참 편리한 세상이지요?

이렇게 해서 얼마나 아끼냐구요? 저도 이렇게 생각했는데 제가 신축아파트 분양을 받다보니, 이게 금액이 장난이 아니라는 걸 알게되었습니다.

신축아파트는 등기업무를 위해 법무법인이 끼게 됩니다. 그러면서 법무사비용은 받지 않고 진행을 해주게 됩니다. 부린이 시절에는(지금도 부린이 이지만) 와~ 이사람들은 이걸 꽁짜로 왜 해줄까 넘 고맙네~ 했었습니다.

그런데 말입니다. 신축아파트 등기는 대개 1년정도 걸립니다. 그런데 국민채권매입비용을 송금하라고 하죠. 그것도 할인율을 최대로 해서요. 그럼 이걸 1년동안 운영할 수 있죠. 전 작은집이라 그렇고, 단지 1가구당 평균하면 200만원 x 1500세대 = 30억!

우와~ 무려 30억이라는 돈을 1년동안 운영할 수 있습니다! 그러니 법무법인이 문자가 와서 송금하라고 하면, 국민채권매입은 셀프로 하겠다고 얘기해 주세요 ㅎㅎ

이글을 법무법인에서 본다면 참 싫어하겠네요~

이상 국민채권매입방법, 매입율, 고객부담율(할인율) 등을 알아봤습니다. 우리모두 조금만 더 작은 돈이라도 아껴서 부자됩시다~

'Economy > 부동산' 카테고리의 다른 글

| 조정대상지역 추가 지정 및 양도세 변화(20.12.18) (0) | 2020.12.18 |

|---|---|

| 녹번역e이편한세상캐슬 사전점검 리뷰 (0) | 2020.04.20 |

| 과천 푸르지오 써밋 사전점검 다녀온 후기 (0) | 2020.03.24 |

Mingki_

밍키의 경제&생활의 꿀팁을 공유합니다.